Obowiązuje już od 1 września 2019, a od początku 2020 roku za nieprzestrzeganie ustaleń grożą nam także sankcje. To niewątpliwie temat, którego nie należy ignorować. Przekazujemy Wam zbiór najważniejszych informacji.

Biała księga – co to jest?

Biała Księga to elektroniczny wykaz podatników VAT. Zawiera m.in. informacje dotyczące terminów zarejestrowania/wyrejestrowania firmy oraz statusu podatnika VAT wraz z numerami rachunków (wyłącznie firmowych), na które należy dokonywać płatności za wystawiane przez nich faktury.

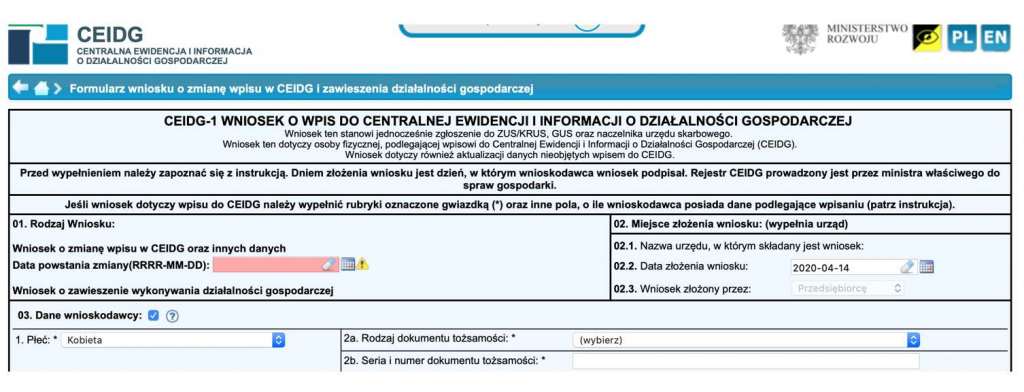

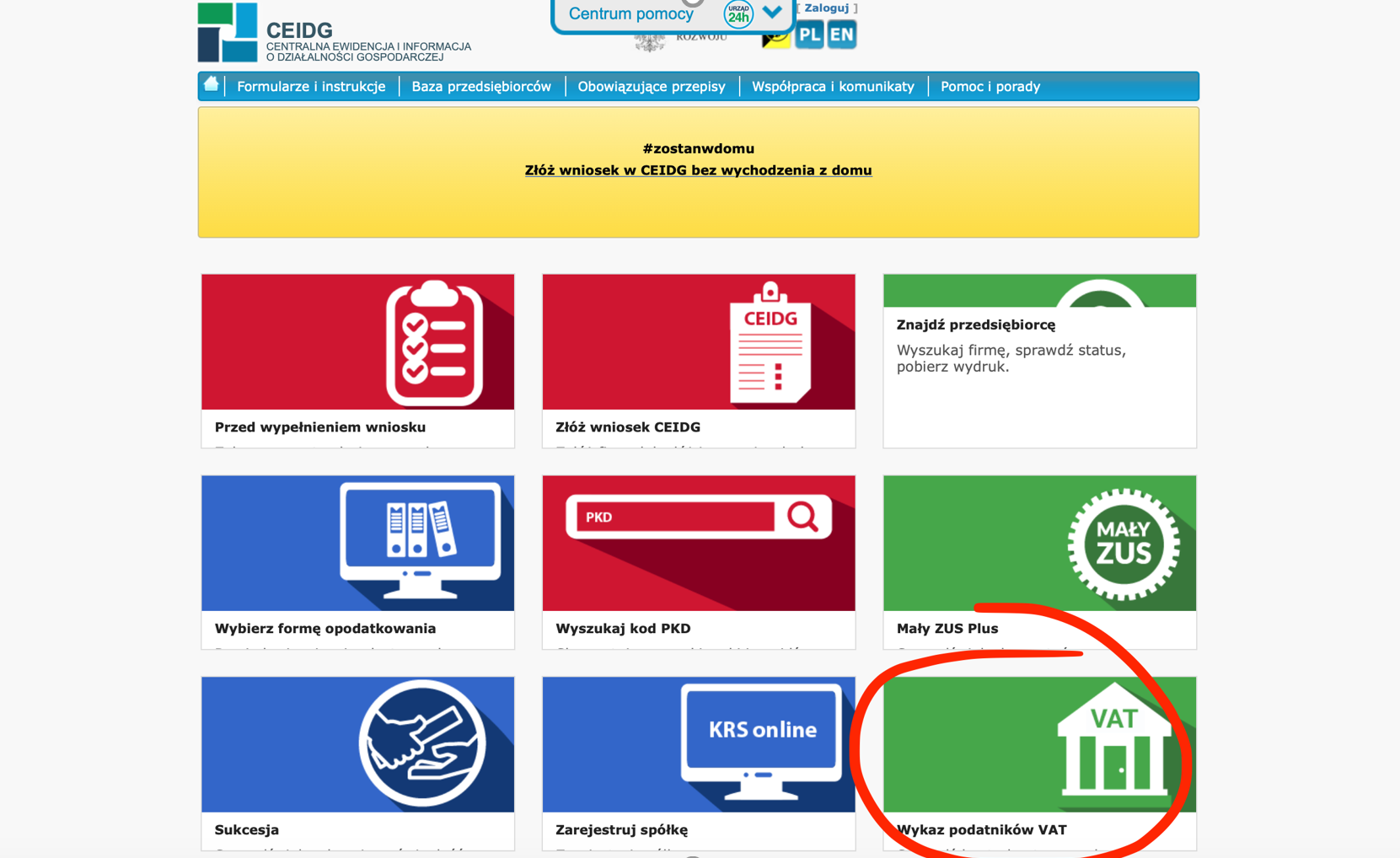

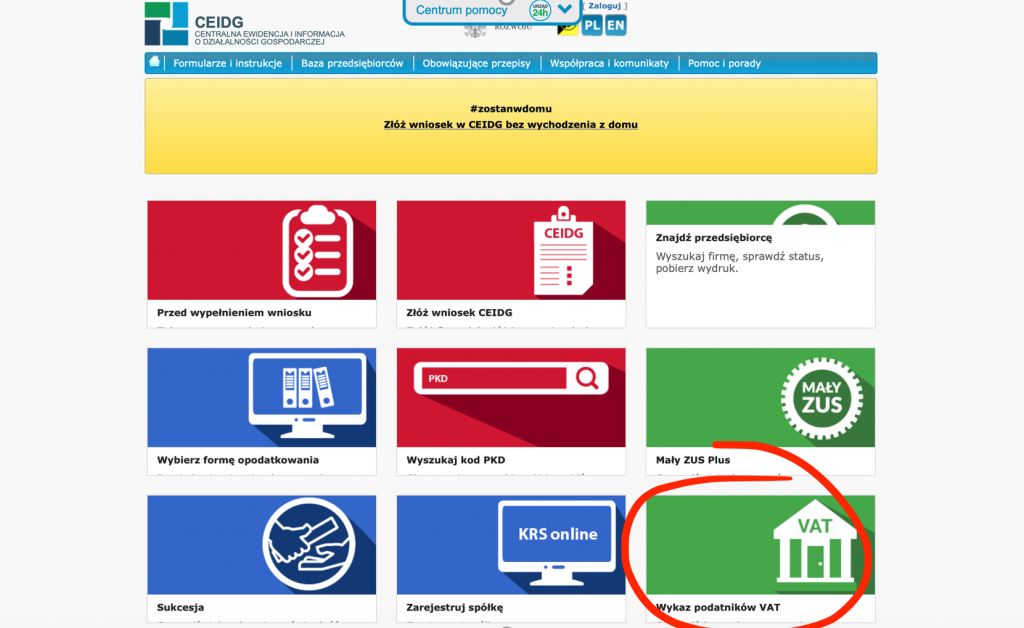

Wspomniany wykaz prowadzony jest przez Szefa KAS (Krajowej Administracji Skarbowej). Dostępny jest na stronie https://www.podatki.gov.pl/wykaz-podatnikow-vat-wyszukiwarka oraz z poziomu bazy CEIDG:

Co zrobić jeśli moich danych nie ma na liście albo są nieaktualne?

Dane do wykazu pobierane są z dostępnych rejestrów publicznych. Warto więc je sprawdzić, a w razie potrzeby wystąpić z wnioskiem o ich sprostowanie lub usunięcie. Jak to zrobić?

- spółki zarejestrowane w KRS oraz spółki cywilne mogą złożyć wniosek o aktualizację bezpośrednio do urzędu skarbowego (NIP-8 i NIP-2),

- przedsiębiorcy prowadzący jednoosobową działalność gospodarczą – przez CEIDG.

Jeśli Twojego rachunku nie ma na liście, upewnij się, że:

- jesteś podatnikiem VAT

- posiadasz rachunek firmowy

- zgłosiłeś swój rachunek firmowy do Urzędu Skarbowego

- bank przekazał numer Twojego rachunku do Systemu Teleinformatycznej Izby Rozliczeniowej (STIR)

Jeżeli nie jesteś pewny, w jaki sposób sobie z tym poradzić, pamiętaj, że możesz liczyć na nasze wsparcie: https://pik-ksiegowosc.pl/kontakt/

Biała księga – kiedy obowiązuje?

Obowiązek weryfikacji rachunku bankowego ciąży na nas, gdy łącznie spełniamy poniższe warunki:

- dostawca jest czynnym podatnikiem VAT,

- wartość brutto transakcji wynosi co najmniej 15 tys. zł,

- w danych kontrahenta wskazany został numer rachunku bankowego, a jako metodę płatności wybrano przelew.

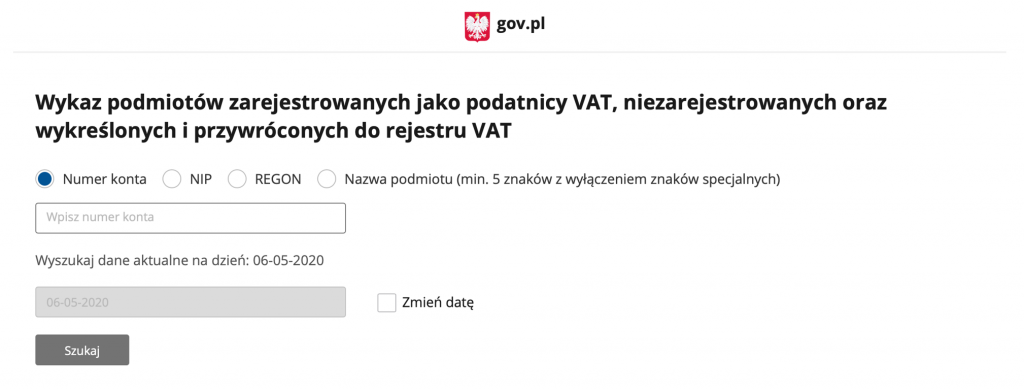

Jak sprawdzić czy dany rachunek widnieje na liście?

Wchodzimy na stronę wyszukiwarki:

Możemy uzyskać informacje wpisując numer rachunku, który chcemy zweryfikować (pole ‘Numer konta’) bądź poprzez bardziej ogólne wyszukiwanie: po NIPie, REGONie bądź fragmencie nazwy firmy czy nazwiska podmiotu (w przypadku osób fizycznych prowadzących działalność gospodarczą)

Po wpisaniu niezbędnych informacji możemy także określić datę jako stan, na jaki chcemy uzyskać wyniki. Istnieje możliwość weryfikacji do 5 lat wstecz.

System aktualizuje dane raz dziennie (w każdy dzień roboczy) dlatego najlepiej jest sprawdzać rachunek kontrahenta w dniu realizacji przelewu.

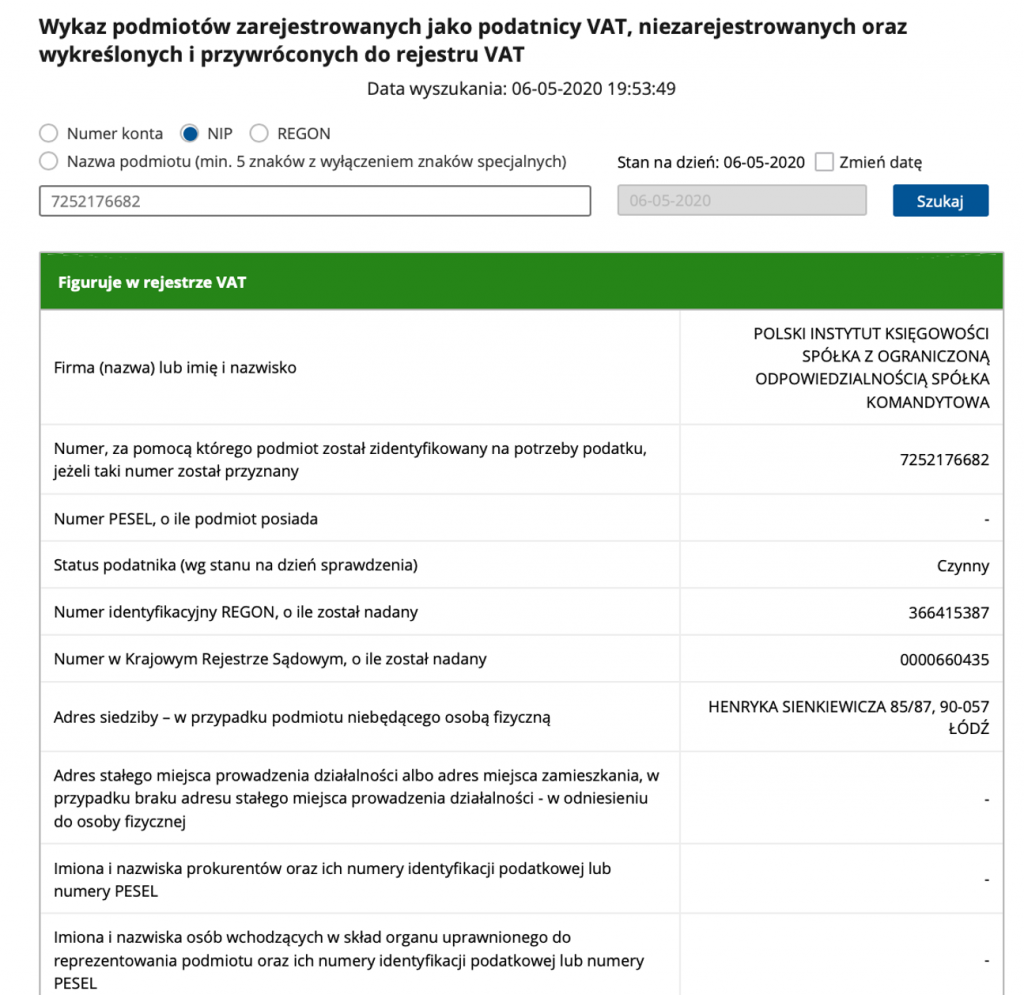

W odpowiedzi otrzymamy potwierdzenie danych dotyczących wyszukiwanego podmiotu wraz z unikalnym identyfikatorem przypisanym do danego wyszukiwania.

Ważne: jeśli dokonujesz płatności, a rachunek bankowy na liście, różni się od wskazanego na fakturze albo w ogóle tam nie widnieje – w pierwszej kolejności wyjaśnij to ze swoim kontrahentem.

Sankcje

Obowiązują od 1 stycznia 2020 roku.

Jeśli dokonamy wpłaty, na rachunek bankowy, który nie widnieje na białej liście, a wysokość przelewu przekracza 15 tys. – nie będziemy mogli uznać kosztów uzyskania przychodów w PIT i CIT. Ponadto poniesiemy ryzyko odpowiedzialności solidarnej z kontrahentem za zaległości podatkowe, jeśli ten nie zapłaci należnego podatku VAT od transakcji.

Istotne będzie czy rachunek bankowy był zarejestrowany w wykazie w dniu, w którym zleciliśmy przelew (a nie data obciążenia naszego rachunku)

Jeżeli dokonamy płatności na rachunek bankowy, który nie został wskazany na białej liście należy zgłosić wpłatę w Urzędzie Skarbowym. Mamy na to 3 dni od realizacji takiej operacji.

Unikniemy sankcji także w przypadku dokonania płatności z wykorzystaniem split-payment. Szczegółowe informacje na temat mechanizmu podzielonej płatności znajdziecie w naszym artykule na stronie.

Plusy i minusy rozwiązania

Niewątpliwą korzyścią jest oczywiście możliwość weryfikacji naszych kontrahentów.

Z problemami mogą spotkać się za to najmniejsze przedsiębiorstwa. Chodzi o sytuację, kiedy korzystamy z tzw. zwolnienia podmiotowego (sytuacja, kiedy świadomie rezygnujemy ze statusu płatnika VAT, kiedy dochody naszej firmy nie przekraczają 200 tys. zł w skali roku). Wówczas nasz rachunek nie będzie pojawiał się w wynikach wyszukiwania, co może powodować utratę wiarygodności.